L’indagine evidenzia flussi negativi per i fondi sostenibili globali nel primo trimestre 2025. I deflussi interessano aree geografiche diverse e per la prima volta anche l’Europa. Nel mercato Usa, per la prima volta, nessun nuovo fondo Esg. Ma c’è chi va benissimo, come Nordea e Swisscanto

Aste immobiliari

l’occasione giusta per il tuo investimento.

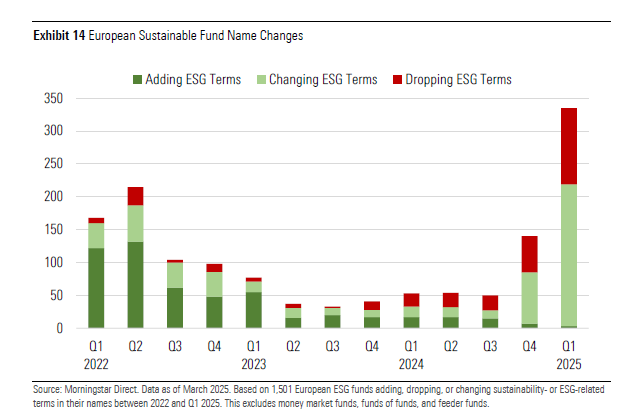

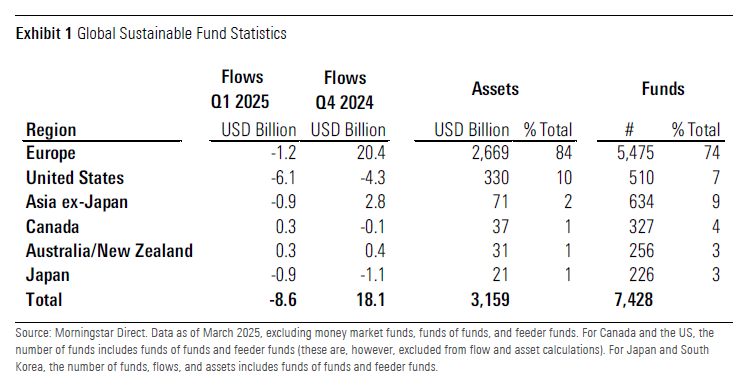

Il 2025 è partito sottotono per i fondi sostenibili globali, che, a causa dei cambiamenti geopolitici e dei contraccolpi Esg, hanno registrato nel primo trimestre del 2025 un deflusso record di 8,6 miliardi di dollari, in controtendenza rispetto ai 18,1 miliardi di dollari di afflussi del trimestre precedente. Peraltro, nel trimestre si registra un numero record di cambiamenti di nome, aspetto che bisogna capire che genere di impatto ha avuto sui flussi.

I deflussi interessano aree diverse: negli Stati Uniti si sono ripetuti per il decimo trimestre consecutivo (con ritiri che hanno raggiunto i 6,1 miliardi di dollari); in Europa, per la prima volta dal 2018, si sono registrati deflussi netti per 1,2 miliardi di dollari (a fronte di 20,4 miliardi di dollari di flussi positivi del trimestre precedente); nella regione Asia ex-Japan ci sono stati riscatti per 918 milioni di dollari (dopo un afflusso di 2,8 miliardi di dollari nel quarto trimestre del 2024) mentre per quanto riguarda il Giappone i deflussi sono proseguiti, ma in misura più contenuta rispetto al trimestre precedente.

In termini di asset, il patrimonio dei fondi sostenibili è sceso a 3,16 trilioni di dollari, in lieve calo rispetto al trimestre precedente (3,18 trilioni di dollari).

I principali asset manager di fondi ed Etf sostenibili sono, in ordine di asset in gestione, Blackrock con circa 403 miliardi di dollari, seguita a lunga distanza da Ubs (179 miliardi di dollari), Amundi (178 miliardi di dollari) e Swisscanto (103 miliardi di dollari). Per quanto riguarda invece la raccolta, su tutti spunta Nordea, con flussi positivi pari a 3.766 milioni di dollari, seguita da Swisscanto (2.784 milioni di dollari) e Blackrock (2.274 milioni di dollari).

Questi numeri sono presentati all’interno del Global Sustainable Fund Flows di Morningstar che ha preso in considerazione l’universo dei fondi sostenibili globali analizzando nel dettaglio i flussi area per area, gli asset e i lanci per il primo trimestre del 2025.

Carta di credito con fido

Procedura celere

FONDI SOSTENIBILI EUROPEI

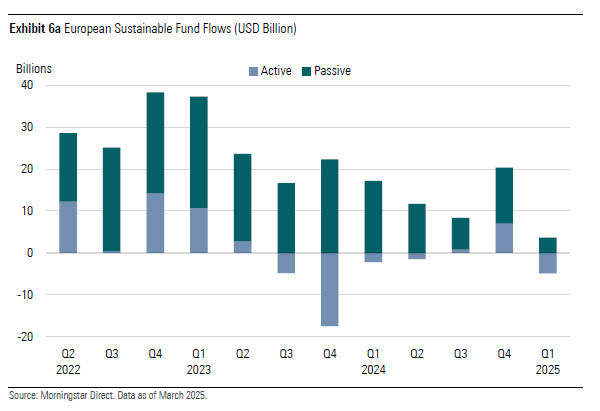

Come anticipato, l’Europa ha registrato il primo trimestre di deflussi netti dal 2018, con riscatti di circa 1,2 miliardi di dollari, dovuti in particolar modo ai deflussi dalle strategie attive, che hanno perso quasi 5 miliardi di dollari. I fondi passivi, invece, hanno raccolto 3,7 miliardi di dollari (si tratta del minimo storico).

Non solo, questi deflussi contrastano con i forti afflussi registrati dai fondi tradizionali, che proseguono la loro crescita per il quinto trimestre consecutivo.

Secondo gli esperti di Morningstar ci sono diverse motivazioni dietro questa inversione di tendenza, come «un ambiente geopolitico sempre più complesso, un’attenzione più spostata verso la crescita economica, la competitività e la difesa, a cui si aggiungono l’agenda anti-clima di Trump e le misure politiche anti-Esg». Tutto ciò ha portato gli asset manager statunitensi ad adottare «un approccio globale più cauto nel promuovere le proprie credenziali Esg e i prodotti di investimento sostenibili». «Per alcuni investitori europei, la riduzione degli impegni Esg da parte delle aziende statunitensi ha creato esitazione, minando il senso di allineamento globale sugli obiettivi di clima e sostenibilità. Questa esitazione è ulteriormente aggravata dall’evoluzione dell’agenda normativa europea e dello scenario dei fondi Esg».

Il patrimonio dei fondi sostenibili europei è rimasto stabile, chiudendo il primo trimestre a 2.700 miliardi di dollari. In termini di quota di mercato, le strategie attive rappresentano circa i due terzi, e il restante terzo è rappresentato da strategie passive.

L’attività di rebranding ha subito un’accelerazione alla luce delle linee guida Esma sul nome. In Europa, 335 prodotti sostenibili hanno cambiato nome, tra cui 216 fondi che hanno cambiato un termine Esg-related con un altro, 116 che hanno eliminato i termini Esg, e 3 che hanno aggiunto termini Esg.

Finanziamenti e agevolazioni

Agricoltura

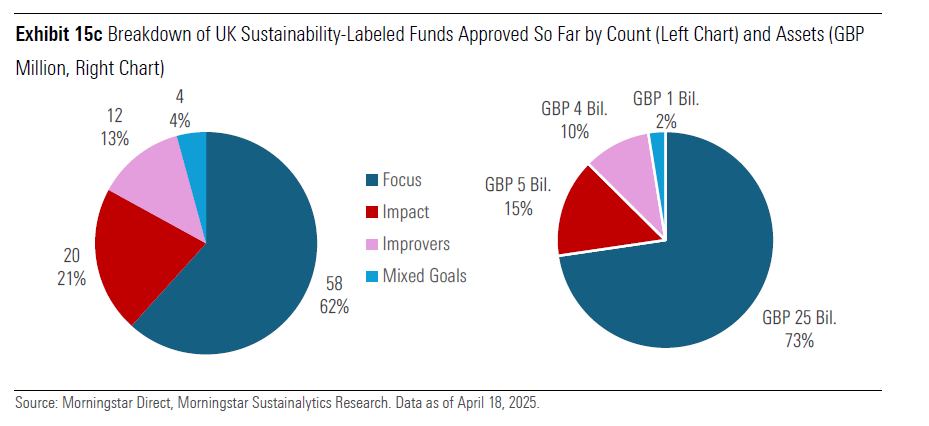

REGNO UNITO E SDR

Il sistema di labelling previsto dall’Sdr e la regole di naming and marketing e di disclore in vigore dal 2 aprile per tutti i fondi Uk che fanno dichiarazioni di sostenibilità, indipendentemente dal fatto che i fondi siano etichettati o meno, ha avuto i suoi effetti.

Attualmente, i fondi labelled rappresentano il 20% dell’intero universo dei fondi Uk. Tra quelli non labelled sono incluse diverse strategie con caratteristiche di sostenibilità e circa la metà utilizza termini legati all’Esg nei loro nomi (con termini quali Esg, responsible, e climate).

La label Sustainability Focus è quella dominante, con 58 fondi adottanti (che rappresentano il 62% di tutti i fondi etichettati). Con un patrimonio di 33 miliardi di dollari (25 miliardi di sterline), i fondi focus rappresentano quasi i tre quarti (73%) del patrimonio totale dei fondi etichettati. La seconda label più adottata è quella Sustainability Impact, utilizzata da 20 fondi (21%), con 6,7 miliardi di dollari (7 miliardi di sterline) (15%). Le ultime due etichette, Improvers (12 fondi, 13% del patrimonio) e Mixed goals (4 fondi, 4% del patrimonio) rappresentano rispettivamente il 10% e il 2% del patrimonio dei fondi etichettati.

I FONDI SOSTENIBILI STATUNITENSI

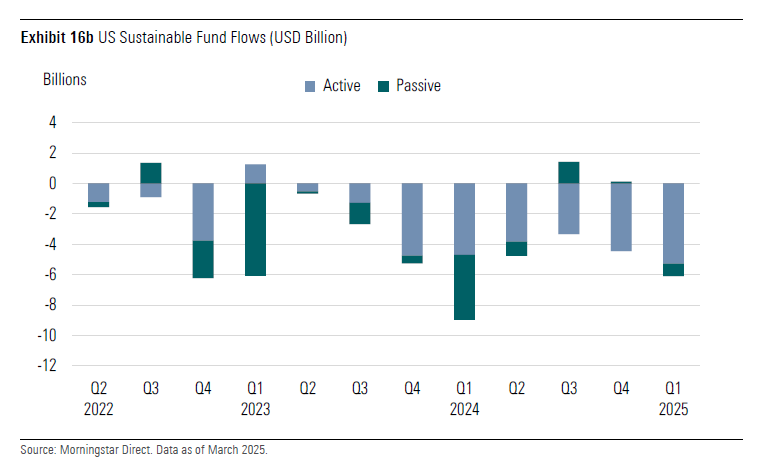

I fondi sostenibili domiciliati negli Stati Uniti hanno continuato a registrare deflussi per il decimo trimestre consecutivo, con 6,1 miliardi di dollari ritirati nel primo trimestre del 2025. I fondi a gestione attiva hanno contribuito a 5,2 miliardi di dollari dei deflussi, mentre i fondi passivi hanno perso 800 milioni di dollari.

Assistenza e consulenza

per acquisto in asta

In termini di asset in gestione, il patrimonio dei fondi sostenibili statunitensi è sceso del 4%, attestandosi a 329 miliardi di dollari a fine marzo. Si tratta del secondo calo trimestrale consecutivo, dovuto ai continui deflussi, alla riduzione del numero di fondi e alla scarsa performance del mercato.

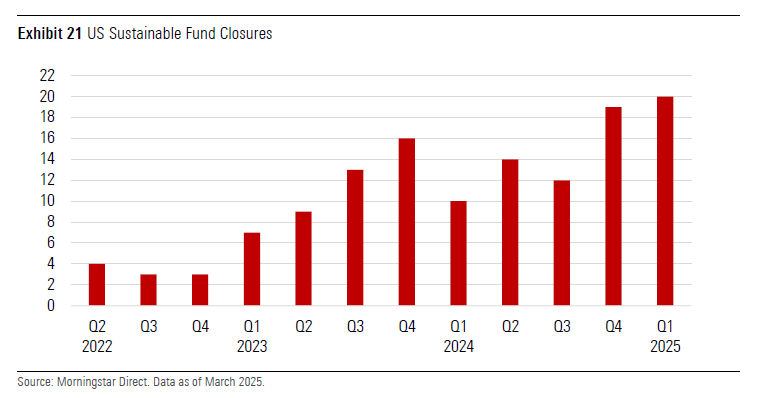

Per quanto riguarda il numero di prodotti, per la prima volta nel primo trimestre 2025 non si registra alcun nuovo fondo. Si conferma così la tendenza osservata negli ultimi trimestri, quando il numero di fondi ESG e sustainability-focused lanciati negli Stati Uniti è diminuito costantemente. Allo stesso tempo molti fondi sostenibili sono stati chiusi (tra questi, fondi sostenibili in senso ampio, fondi climate transition, renewable energy, e sustainable infrastructure).

Noemi Primini

La tua casa è in procedura esecutiva?

sospendi la procedura con la legge sul sovraindebitamento

AmundiBlackRockmorningstarnamingnordeaSdRSfdrstudiericercheSwisscantoubs

0 commenti

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Prestito condominio

per lavori di ristrutturazione

{kind=link}