Si è sempre detto che la Sostenibilità non è solo un aspetto ambientale, ma che la stessa parte dalla governance e si completa anche con l’attenzione agli aspetti sociali, mediante lo stakeholders engagement, passando dalla forza lavoro propria alle comunità con cui interagisce l’azienda.

Investi nel futuro

scopri le aste immobiliari

Non si deve, però, mai dimenticare che la Sostenibilità vuol dire, anche, tutela dell’ambiente.

Si vuole ricordare che il 5 giugno 2025 si è celebrata la Giornata mondiale dell’Ambiente, istituita dall’Assemblea Generale delle Nazioni Unite con l’obiettivo di sensibilizzare e stimolare una maggiore intraprendenza sulla questione ambientale in tutto il mondo. Oggi questa giornata è un punto di riferimento per il raggiungimento degli Obiettivi di sviluppo sostenibile dell’Agenda 2030 riguardanti l’ambiente.

Oltre alla Giornata mondiale dell’Ambiente, l’8 giugno 2025 si è celebrata la Giornata mondiale degli Oceani, istituita nel 2008 dalle Nazioni Unite per promuovere l’importanza degli ecosistemi marini per il nostro Pianeta. Tale evento sottolinea l’attenzione su temi urgenti quali l’inquinamento da plastica, il cambiamento climatico, l’acidificazione delle acque.

In queste due giornate si è evidenziato come sia importante muoversi ed agire collettivamente per affrontare l’inquinamento e il cambiamento climatico.

Inoltre, dal 9 al 13 giugno 2025, a Nizza si svolge la terza Conferenza Mondiale sugli Oceani delle Nazioni Unite, che ha come obiettivi di discussione:

Richiedi prestito online

Procedura celere

- il livello del mare (è aumentato di 23 centimetri dal 1901 e si stima che entro il 2050 possa salire ancora (tra 10 e 25 cm)); e

- le plastiche in esso presenti.

I Principi Tematici di Rendicontazione (ESRS) dedicati all’Ambiente sono quelli appartenenti al gruppo “E”, che ricordiamo essere:

- E1 – cambiamenti climatici

- E2 – Inquinamento

- E3 – Acque e risorse Marine

- E4 – Biodiversità ed ecosistemi

- E5 – Economia Circolare

Anche i Principi Volontari delle PMI (VSME) hanno a cuore la rendicontazione Ambientale concentrandosi su Emissioni di Gas Serra, Inquinamento, Biodiversità, Acqua ed uso delle risorse idriche, Economia circolare e gestione dei rifiuti.

Lo stesso vale, inoltre, per la rendicontazione di sostenibilità di cui al Documento “Dialogo di Sostenibilità tra PMI e Banche” dove l’attenzione sugli aspetti ambientali è relativa alla Mitigazione e all’Adattamento al cambiamento climatico oltre che all’inquinamento di Aria, Acqua e Suolo.

Tutti i Principi di Rendicontazione concordano su un aspetto.

La necessità da parte dell’azienda di porsi degli obiettivi da raggiungere per essere davvero e concretamente efficace nella tutela dell’Ambiente in generale.

Uno degli obiettivi principali che un’azienda deve porsi per iniziare ad avere dei futuri effetti positivi sull’Ambiente è la riduzione delle Emissioni di GES (Gas Effetto Serra) altrimenti dette GHG (Green House Gas).

Quando l’impresa definisce i propri obiettivi di riduzione delle emissioni dei GES gli stessi:

- sono indicati come valore assoluto in tonnellate di CO2eq;

- sono comunicati per le emissioni dei GES di ambito 1, 2 e 3 oltre che la quota di emissioni di ciascun ambito e i GES interessati (gli obiettivi di riduzione delle emissioni di GES sono lordi, vale a dire che l’impresa non include assorbimenti di GES, crediti di carbonio o emissioni evitate tra i mezzi per conseguirli);

- comprendono almeno valori-obiettivo per l’anno 2030, e se disponibili per l’anno 2050. A partire dal 2030 i valori-obiettivo sono definiti ogni cinque anni;

nonché l’impresa:

Finanziamo agevolati

Contributi per le imprese

- comunica l’anno base e il valore base attuale e, a partire dal 2030, aggiorna ogni cinque anni l’anno base per i suoi obiettivi di riduzione delle emissioni di GES;

- dichiara se gli obiettivi di riduzione delle emissioni di GES hanno una base scientifica e se sono compatibili con la limitazione del riscaldamento globale a 1,5 °C, indicando il quadro di riferimento e la metodologia utilizzati per determinare questi obiettivi, nonché quali sono gli scenari climatici e strategici sottostanti e se tali obiettivi sono stati oggetto di un controllo esterno;

- descrive le leve di decarbonizzazione previste e i relativi contributi quantitativi complessivi al conseguimento degli obiettivi di riduzione delle emissioni dei GES (ad esempio efficienza energetica e dei materiali e riduzione dei consumi, passaggio ad altri combustibili, uso di energia rinnovabile, abbandono graduale o sostituzione di prodotti e processi).

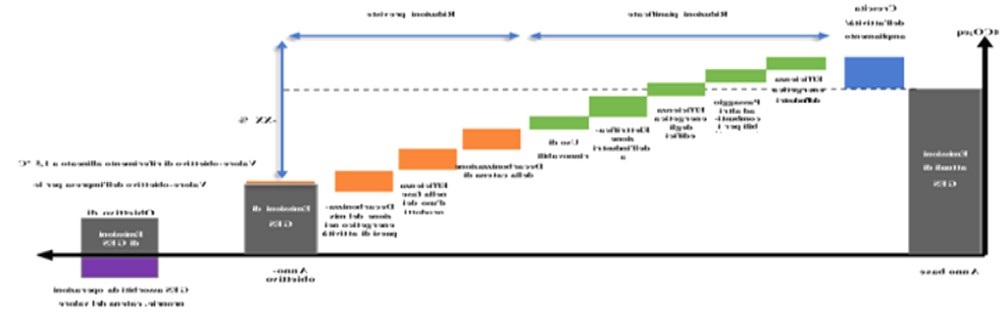

L’Azienda può presentare gli obiettivi di riduzione delle emissioni dei GES insieme alle sue azioni di mitigazione dei cambiamenti climatici sotto forma di tabella o di percorso grafico che mostri l’evoluzione nel tempo.

La figura seguente è un esempio di obiettivi e leve di decarbonizzazione (fonte: ESRS E1 – Appendice A – paragrafo A31)

Il Piano di decarbonizzazione è la migliore azione concreta per raggiungere l’obiettivo climatico del “Net Zero” che si prefigge di azzerare le emissioni nette di carbonio entro il 2050.

L’adozione dello stesso è fondamentale per le aziende che vogliono davvero raggiungerlo.

Il Piano di riduzione delle emissioni serve ad individuare tutte le azioni necessarie per raggiungere l’obiettivo “Net Zero”. I punti fondamentali per la sua costruzione possono essere sintetizzati come segue:

- calcolo della carbon foot-print (impronta carbonica);

- scelta metodologica;

- definizione degli obiettivi.

La predisposizione e lo sviluppo di un piano di Decarbonizzazione possono avvenire seguendo i criteri dell’iniziativa Science Based Targets (SBTi).

La tua casa è in procedura esecutiva?

sospendi la procedura con la legge sul sovraindebitamento

Da ultimo, perché predisporre tale Piano?

Perché fornisce vantaggi importanti, quali:

- più efficienza, meno costi;

- maggiore competitività;

- accesso a fondi e incentivi.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Assistenza per i sovraindebitati

Saldo e stralcio

{kind=link}